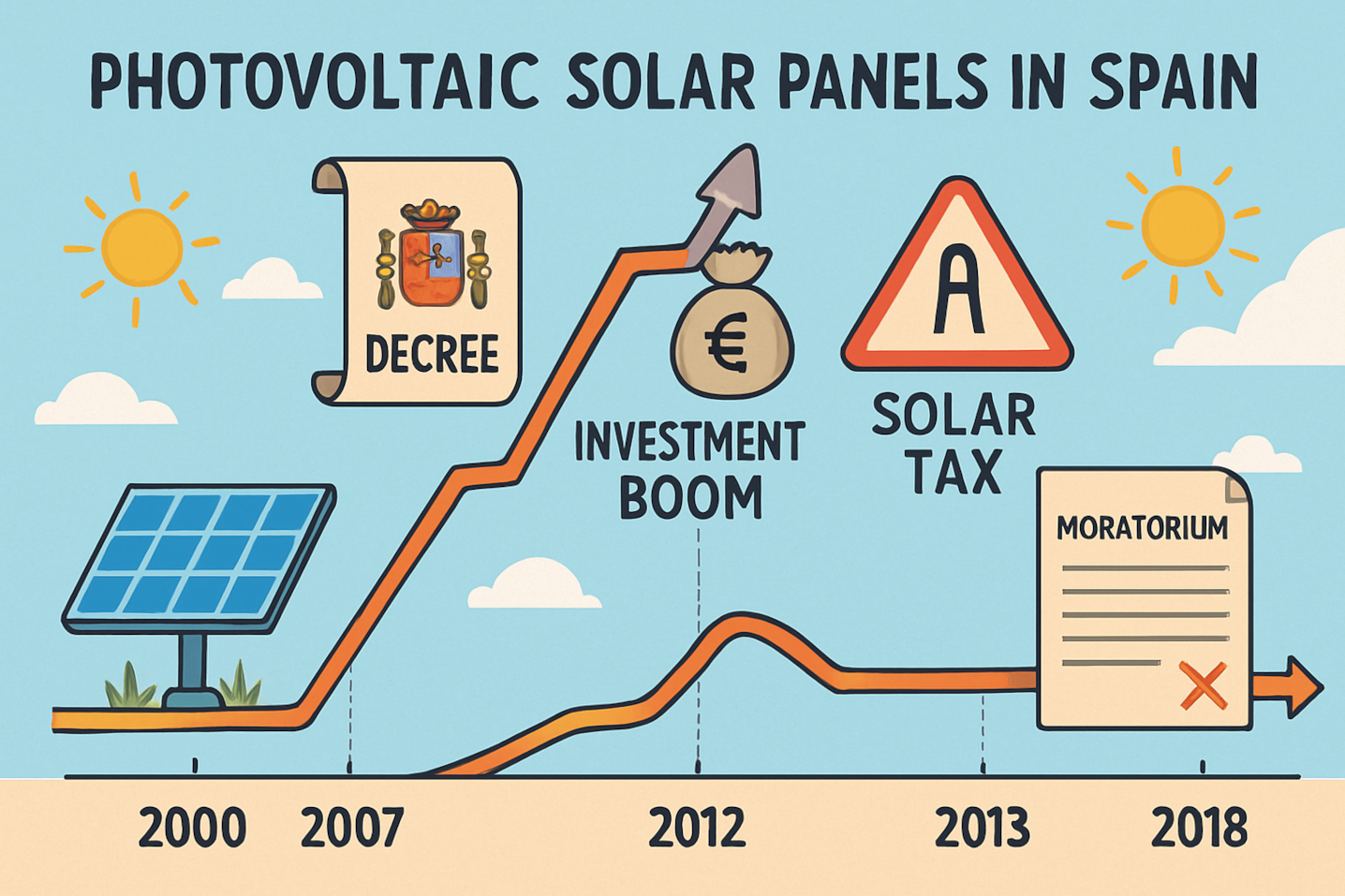

A comienzos de los años 2000, la energía solar fotovoltaica en España era una tecnología incipiente, con costes muy elevados de instalación y un mercado prácticamente inexistente. La transición energética aún no era un tema prioritario para el gran público, pero la Unión Europea comenzaba a marcar objetivos de reducción de emisiones y fomento de energías renovables.

En este escenario, el Gobierno español decidió incentivar la inversión en energía fotovoltaica en España privada mediante un sistema de primas garantizadas, asegurando que cualquier productor fotovoltaico vendería la electricidad generada a un precio muy superior al del mercado mayorista.

Estas políticas de incentivos supuso un auge muy abrupto de la inversión y las instalaciones que se crearon entre los años 2004 y 2008, con la posterior caída y paralización por la crisis y los cambios legislativos.

Impulso Inicial: Incentivos y Primeros Reales Decretos

Real Decreto 2818/1998: Introdujo primas para la energía solar inyectada a la red (30 y 60 pesetas/kWh según la potencia), sentando las bases de la rentabilidad y atracción de inversiones en el sector fotovoltaico.

RD 1663/2000: Permitió la conexión de instalaciones fotovoltaicas a la red de baja tensión, facilitando el despegue del sector y allanando el camino para nuevas inversiones, sobre todo en sistemas pequeños y medianos.

Plan de Fomento de Energías Renovables 2000-2010: España buscaba alcanzar al menos el 12% del consumo de energía primaria mediante renovables en 2010, lo que animó la instalación fotovoltaica.

Boom de Inversiones: Años Dorados y Rentabilidades

RD 436/2004 y RD 661/2007: Supusieron el verdadero impulso a la fotovoltaica, con primas de hasta 0,44€/kWh y una rentabilidad cercana al 20%. Esto atrajo una oleada de inversiones y proyectos, especialmente en instalaciones grandes sobre suelo.

Gracias a estas medidas el coste de una instalación de 1MW que rondaba los 6 millones de euros se lograba un retorno dela inversión en 6 años, quedando más de 20 años de vida útil a la instalación, lo que atrajo a muchos fondos de inversión y bancos a financiar masivamente proyectos.

En 2008, España llegó a instalar 2.700MW en un solo año, situándose como uno de los países líderes a nivel mundial en potencia instalada renovable gracias a la estabilidad y atractividad de las primas reguladas.

El crecimiento fue tan rápido que la potencia instalada se multiplicó por 27 en apenas dos años, superando incluso la producción hidroeléctrica por bombeo puro, esto empezó a generar una especulación con los puntos de conexión o evacuación de la que más tarde oiríamos hablar.

Burbuja y caída

El éxito de las primas generó una burbuja de inversiones, con sobrecostes para el sistema y la aparición del “déficit de tarifa” —una figura específica de España nacida antes incluso del auge renovable, pero agravada por la política de incentivos excesiva.

En respuesta al crecimiento descontrolado, el RD 1578/2008 limitó la potencia subsidiada y ajustó las primas bajo un sistema de cupos y convocatorias anuales, frenando en seco el ritmo de nuevas instalaciones a partir de 2009.

La crisis económica de 2008 y las restricciones presupuestarias intensificaron la revisión de las primas y la reducción de incentivos a las renovables en general.

Entre 2010 y 2012, el gobierno aplicó recortes a las primas con el RD-Ley 14/2010 que limitaba las horas con derecho a prima y reducía los ingresos incluso de forma retroactiva, afectando severamente la rentabilidad de muchas plantas y forzando a numerosas familias y promotores a refinanciar o incluso a perder sus inversiones.

El RD-Ley 1/2012 suspendió indefinidamente las primas para nuevas instalaciones, dejando de ser rentables las nuevas inversiones salvo casos excepcionales.

Las consecuencias para los inversores fueron nefastas, rentabilidades que caían a menos de un 6% o incluso menos en proyectos muy endeudados, pequeños inversores y cooperativas quebrados y miles de demandas contra el estado Español.

Paralización total

El RD 900/2015, conocido como “impuesto al sol”, esta normativa imponía cargos específicos para la energía autoconsumida y exigía complejos tramites administrativos, ralentizando la expansión del sector y provocando un estancamiento casi total de la potencia instalada durante varios años.

Durante los siguientes años la potencia contratada solo creció de 4.600MW a algo más de 4.700MW, un crecimiento completamente marginal respecto a la década anterior, culpa del famoso «impuesto al sol» y de la baja o nula rentabilidad de los proyectos.

Conclusión

A día de hoy todavía existen muchas de estas plantas de generación funcionando y generando energía con una buena rentabilidad gracias a sus diferentes primas.

Aunque a la hora de invertir debemos fijarnos bien ya que debido a los diferentes cambios normativos es posible que la planta haya perdido parte o toda la prima con la que fue construida y que le asegura una fantástica rentabilidad.

En el año 2018 la cosa cambió, pero eso lo veremos en el siguiente capítulo de esta serie sobre inversión energía fotovoltaica en España.